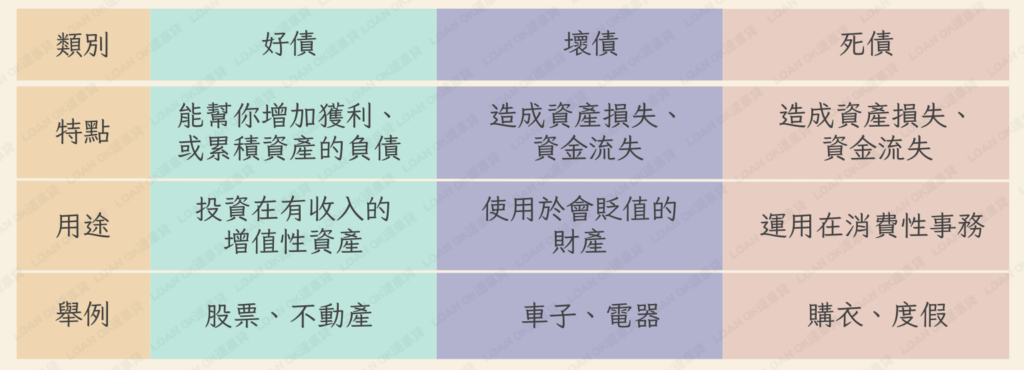

其實債務並不如想像中可怕,Loan’OK速車貸帶大家區分「好債」、「壞債」與「死債」的區別,教你處理債務的優先順序。

舉債前應該注意哪些事

近年來台股ETF買氣熱!有不少客戶來向我們諮詢,詢問藍領、白領的受薪族群,應該如何投資、創業增加收入?

其實在我們協助客戶做完基本收支、財務健檢表後,會發現部分客戶,名下都有1-3筆的負債,像是信用卡循環、汽車貸款、房屋貸款……等。在沒有足夠理財的知識下,多數人申貸時不會特別評估自己的貸款用途是否適切以及未來的還款能力。少了這些評估,又會有何影響呢?若往後收支未能平衡,開始滾雪球式的以債養債,陷入還債的惡性循環,也將與理財漸行漸遠!

認清自己的債務

如果這個負債讓你的資本不增反減,那這種錢就不值得借。

那我是否就不應該碰任何貸款呢?倒也未必。因為舉債本身並不是絕對的好壞,而是需要仔細考慮和評估。成功的企業家和公股銀行常常會透過舉債來運營,利用資金進行投資,以達到效益最大化。

欠錢不還,利息滾滾來!小心這些壞債將吞噬你的財富

理債的優先順序:死債→壞債→好債

- 最應該處理的是消費性的死債,如:信用卡循環金額若長期未還清、不僅增加利息,同時也會影響個人的信用分數;曾有客戶5年沒處理,這期間的利息直接讓欠款多了一倍,著實嚇人。

- 其次要處理的是有價擔保品的壞債,如:以汽車貸款來說,汽車的價值年年都會降低,又需要支付貸款的利息,還款更添壓力。

- 最後應該處理的是能累積資產的好債,如:房屋貸款只要在可以負擔的範圍內,繳完之後除了有可以安身立命的屋子,更可透過出租或選擇以小房換大房,來為自己增加收入。

有債務的情況下,該如何投資理財

如果你的情況是壞債大於好債的情況下,可以先統整出名下負擔的債務,想辦法用負債整合、拉長還款期限…等方式,降低每月償還壓力、逐步償還債務,後續才有更多資金及餘力投資在合適的地方。